曾在2018年提出“五年上市”目標的湖北銀行,日前已正式提交招股書,沖刺成為“湖北省首家上市銀行”。

湖北銀行,成立于2011年2月27日,由原湖北省內宜昌、襄陽、荊州等五家城市商業銀行采取新設合并方式組建,總部設在湖北省武漢市。

截至2022年6月末,湖北銀行資產總額為3871.16億元;機構總數共計252家;在崗員工人數4968人。2022 年 1-6 月,湖北銀行實現營業收入45.55億元,凈利潤12.44 億元、同比增長41.64%。

據招股書介紹,湖北銀行此次擬發行股票的數量為不超過25.37億股,占發行后總股本的比例不超過 25%(含 25%),且發行采取全部發行新股的方式;所募集的資金扣除發行費用后,將全部用于充實湖北銀行核心一級資本,提高湖北銀行資本充足水平。

除湖北銀行,此外湖北省內另一家城商行——漢口銀行,也正籌劃上市。故而二者孰將成為湖北第一家上市銀行頗受關注。

上半年凈利潤同比增長42%

據招股書介紹,截至6月末,湖北銀行發放貸款和墊款總額為2063.71億元,占總資產的53.3%;吸收存款總額為2960.98 億元,占負債總額的82.58%;不良貸款率為 1.98%,撥備覆蓋率為 212.72%,資本充足率為 13.27%。

與大多數上市城商行相同的是,利息凈收入為湖北銀行最大營收來源,占比83.6%;近年來培育新的利潤增長點,手續費及傭金凈收入占比不斷提升;同時,業務上,雖將利潤、銀行業務作為重點發展方向并優先予以資源投入,但貢獻更多營收、存貸款的仍為公司業務。

數據顯示,近年來,湖北銀行整體盈利表現受疫情影響較大。2020年,湖北銀行凈利潤13.18億元,同比下降30.56%;自2021年新冠疫情進入常態化防控后,各行各業實現復產復工,湖北銀行凈利潤增速也有所回升,2021年度和 2022年1-6月份凈利潤同比增速分別為 33.26%和 41.64%,分別為17.56 億元和 12.44 億元。

從構成來看,利息凈收入為其營業收入的最主要組成部分,2022年上半年占營業收入的比例83.63%;但相比上年末,由于手續費及傭金凈收入的大增,這一比例已有所下降,上年末為86.70%。

上半年,湖北銀行實現手續費及傭金凈收入1.58億元,已遠超出去年全年水平。

此外,受利率市場化、行業競爭加劇和讓利的影響,湖北銀行凈利息收益率有所波動;但是得益于生息資產規模的持續擴大,利息凈收入保持穩定。

2022年上半年,湖北銀行凈息差、凈利差分別為2.17%和2.1%,略高于 A 股已上市城市商業銀行平均水平,但相較往期,湖北銀行和 A 股已上市城市商業銀行均整體呈下降趨勢。

公司貸款高增、個人貸款疲弱,建筑業貸款大增30%

在招股書中,湖北銀行表示,將零售銀行業務作為重點發展方向并優先予以資源投入。從近年來業務規模上看,湖北銀行零售銀行的確實現了快速增長。

截至 2019 年-2021年末和 2022年6月末,湖北銀行個人存款總額分別為703.41億元、968.89 億元、1223.98億元和1541.23億元,占湖北銀行存款總額的比例分別為39.00%、45.05%、48.98%和 52.05%,占比逐年穩步提升。

截至 2019 年-2021年末和 2022年6月末,湖北銀行個人貸款總額分別為299.75億元、361.10億元、427.84億元和454.37億元,2019年至 2021年的年均復合增長率為 19.47%。

但從增速、增幅差異也可看出,相較于存款、相較于往期,2022年,湖北銀行在個人貸款的增長上顯現出了較為明顯的疲弱。

湖北銀行個人貸款主要包括個人住房按揭貸款、個人經營性貸款、個人消費貸款和信用卡業務。

其中,住房按揭貸款占比超50%。2022年6月末,湖北銀行個人住房按揭貸款總額244.26 億元,較上年末增長3.64%。

個人消費貸款規模自2019年起逐期下降。截至 2019 年-2021年末和 2022年6月末,湖北銀行個人消費貸款總額分別為 24.99 億元、18.52 億元、15.58 億元和 14.55 億元。

同期,個人經營性貸款總額有所增長,由上年末的161.94億元增至175.10 億元,占總個人貸款的38.54%。

相較于需求不足的個人貸款,上半年,湖北銀行公司貸款較上年末大增18.16%,高增態勢不減。

截至 2019 年-2021年末和 2022年6月末,湖北銀行公司貸款和墊款總額分別為 874.72 億元、960.50億元、1145.47 億元和 1353.44 億元,占比均在60%以上。

但高增的貸款背后并非沒有隱憂,貸款行業集中性較高便是其中之一。

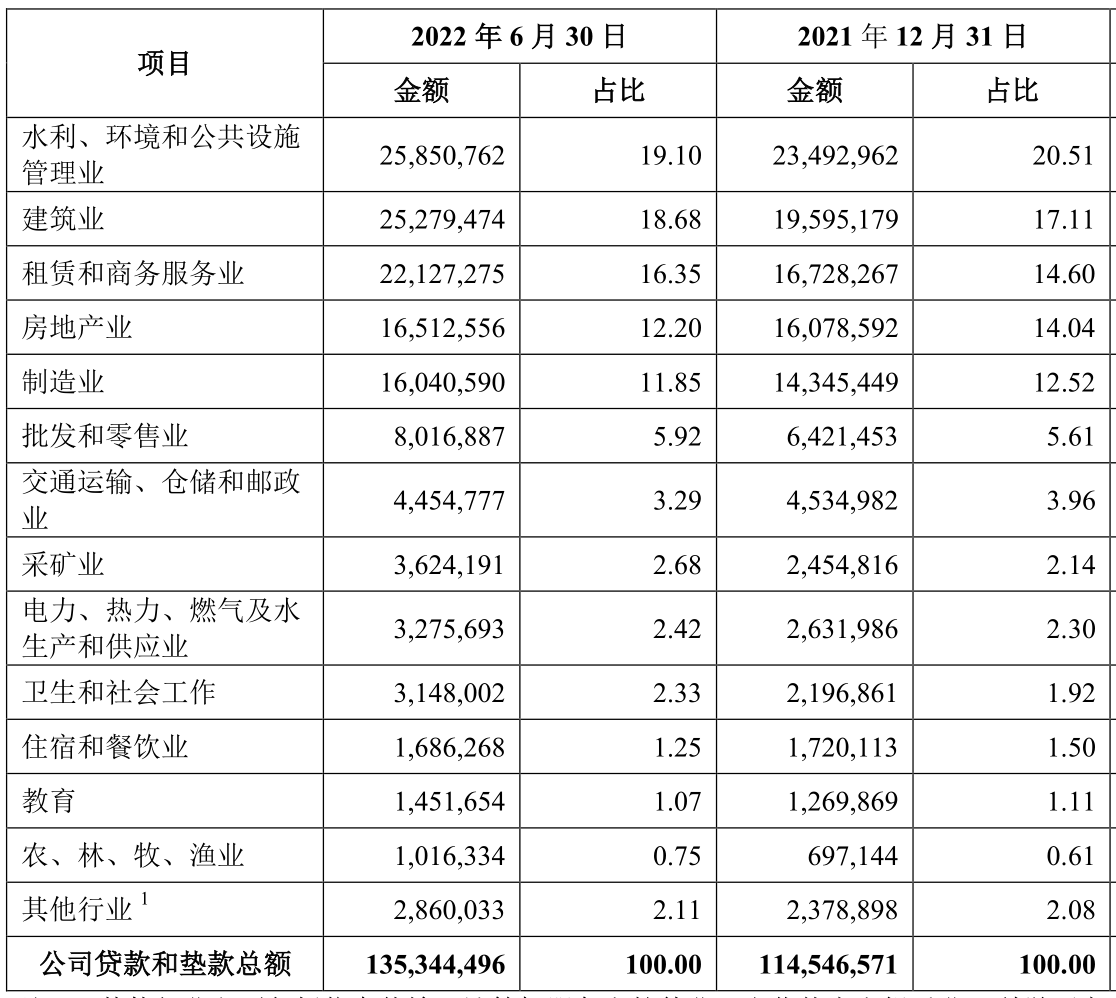

招股書內容顯示,截至2022年6月末,湖北銀行公司貸款和墊款前五大行業分別是:水利、環境和公共設施管理業,建筑業,租賃和商務服務業,房地產業和制造業。前五大行業貸款總額為 1058.11億元,占公司貸款和墊款總額的比例為78.18%。

其中,與上年末相比,上半年湖北銀行新增建筑業、租賃和商務服務業貸款較多,余額分別較上年末增長29%和32%;房地產業貸款余額則與上年末近乎持平。

截至 2022年6月末,湖北銀行向前十大單一借款人發放的貸款總額為119.72億元,占湖北銀行公司貸款和墊款總額的比例為 8.85%,占湖北銀行資本凈額的 30.48%。

此外,目前,湖北銀行的貸款業務均在湖北省內開展。招股書中,湖北銀行表示,為了降低業務區域集中的風險,湖北銀行分支機構已覆蓋了湖北省市州縣全域。

截至2022年6月末,湖北銀行機構總數共計252家,全部位于湖北省,其中57家于武漢市。

不良率逐年下降,上半年批發和零售業不良貸款飆升4倍

招股書中,湖北銀行表示,“自成立以來把支持地方實體經濟社會發展作為首要任務,把支持中小企業發展作為核心定位”。

截至6月末,湖北銀行小微企業貸款總額達703.48 億元,占其總公司貸款51.97%;湖北銀行4373戶對公貸款客戶中,中小微企業貸款戶數達到3691戶,占比84%。

從貸款及客戶規模與增長上看,湖北銀行的增長離不開小微企業;但另一方面,小微企業由于經營規模較小、抗風險能力較差,也帶來了湖北銀行超四成的不良貸款。

正如招股書中所說,湖北銀行能否持續穩定發展很大程度上取決于能否有效管理信用風險,有效維持貸款質量。

近年來,湖北銀行不良貸款率整體呈現下降趨勢,已由2019年的3.44%逐年下降至2022年6月末的1.98%。

關鍵詞: 湖北省首家上市銀行 湖北銀行正式提交招股書 湖北銀行 湖北銀行招股書

凡注有"環球傳媒網 - 環球資訊網 - 環球生活門戶"或電頭為"環球傳媒網 - 環球資訊網 - 環球生活門戶"的稿件,均為環球傳媒網 - 環球資訊網 - 環球生活門戶獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為"環球傳媒網 - 環球資訊網 - 環球生活門戶",并保留"環球傳媒網 - 環球資訊網 - 環球生活門戶"的電頭。

- 陸家嘴擬籌劃重大資產重組 嚴躍進:這是第2022-12-02

- 攜程商旅“產品云圖”發布會:技術深耕,管2022-12-02

- 全球快資訊:養老目標基金Y份額,值得PICK2022-12-02

- 同程旅行:多地進入“速凍模式“,“溫泉”2022-12-02

- 腳發熱發臭是什么原因引起的_天天即時2022-12-02

- 吐苦水是膽汁嗎|全球聚看點2022-12-02

- “我們送你回家”,逸仙醫生飛奔百里護送722022-12-02

- 經歷糟糕一年后 華爾街20多年來首次看跌美股2022-12-02

- 天天亮點!“圍爐煮茶”加熱新中式茶館,誰2022-12-02

- 世紀佳緣被罰21萬,曾多次侵害消費者權益,2022-12-02

- 小兒疝氣發病率在1%-4%,自愈率低,日間手2022-12-02

- 2022第十五屆中國最佳酒店大獎榜單正式發布2022-12-02

- 深圳希瑪眼科醫院:白內障手術要夠熟才能做2022-12-02

- 硅料價格“雪崩”?事實告訴你可能性不大!2022-12-02

- 【光伏快報】光伏頻陷貿易摩擦 商務部給出2022-12-02

- 最新消息:限售股解禁才兩個月,天箭科技董2022-12-02

- 甲狀腺疾病不用多科奔波啦!“一站式”診療2022-12-02

- 不只世界杯頻頻“爆冷”!全新一代瑞虎7 P2022-12-02

- 世界熱文:公考培訓承諾“不過包退”究竟坑2022-12-02

- 世界快消息!教師支招如何促進孩子的居家學2022-12-02

- 全球信息:職普融通,能否有效緩解中考分流2022-12-02

- 教育部:高校本科學生修滿公共藝術課程2個2022-12-02

- 【環球播資訊】首批198名高校學生包機返鄉2022-12-02

- 每日熱文:哈市開通“蒲公英”疫情防控心理2022-12-02

- 世界首條高寒高鐵哈大高鐵安全運送旅客6.72022-12-02

- 世界觀焦點:為了開發銀行核心系統,我曾經2022-12-02

- 天天即時看!杰富瑞稱華爾街將迎來“艱難”2022-12-02

- dnf透明藥水 dnf玩家的透明藥水是什么?2022-12-02

- 李元韜個人資料簡介 李元韜感情經歷如何2022-12-02

- 夏天一出門就一身汗怎么辦:天天滾動2022-12-02

資訊

焦點

- 首次超過美國 全球最佳大學排行榜:338所中國大學上榜

- Meta市值縮水至2017年水平 扎克伯格身價排名跌出全球前十

- “雙11”成立自營物流公司 菜鳥回應:消息不實

- 瑞信(CS.US)CEO發表備忘錄 試圖讓市場相信其財務穩定性

- 財務大臣重申捍衛日元立場 日本央行9月政策會議摘要提及政策轉向

- 英國迎來黃金搶購潮 新政府“迷你預算”刮起恐慌風暴

- 高盛:美國家庭和外國投資者將分別凈拋售1000億美元股票

- 違約概率飆升至至少10年來最高水平 百年銀行巨頭瑞信被傳“爆雷”!

- 美聯儲在加息速度問題上已現分歧 市場Q4能否扭轉頹勢?

- 進一步加碼全球黃油市場 威士蘭乳業收購新西蘭乳企Canary Foods