福利費(fèi)稅前扣除標(biāo)準(zhǔn)2019是什么?比例相關(guān)內(nèi)容大家可以看看:

企業(yè)發(fā)生的工會經(jīng)費(fèi)、職工教育經(jīng)費(fèi)、職工福利費(fèi)按標(biāo)準(zhǔn)扣除,不超標(biāo)的按實(shí)際數(shù)扣除,超標(biāo)的只能按標(biāo)準(zhǔn)扣除,超標(biāo)的不能扣除,也不能結(jié)轉(zhuǎn)以后扣除。企業(yè)發(fā)生的職工福利費(fèi)不得超過工資總額的14%。

第四十條企業(yè)發(fā)生的不超過工資總額14%的職工福利費(fèi),可以扣除。

稅前扣除項目主要包括:

計算應(yīng)納稅所得額時,允許扣除與收入有關(guān)的合理和實(shí)際發(fā)生的費(fèi)用,包括費(fèi)用、稅金、成本、損失和其他費(fèi)用。

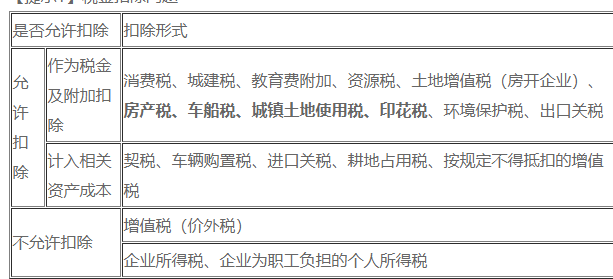

1.稅,即銷售稅和附加費(fèi)

(1)六稅一費(fèi):已繳土地增值稅、出口關(guān)稅、消費(fèi)稅、營業(yè)稅、城建稅、資源稅、教育費(fèi)附加;

(2)增值稅屬于附加稅,不計入計稅,計算應(yīng)納稅所得額時不扣除。

(3)土地使用稅、房產(chǎn)稅、車船稅、印花稅等。企業(yè)繳納的,已經(jīng)從管理費(fèi)中扣除的,不再作為營業(yè)稅單獨(dú)扣除。

2.其他費(fèi)用是指與生產(chǎn)經(jīng)營活動有關(guān)的合理費(fèi)用,但不包括成本、費(fèi)用、稅金和損失。

提示:企業(yè)發(fā)生的與生產(chǎn)經(jīng)營有關(guān)的費(fèi)用和傭金費(fèi)用,不超過以下規(guī)定的計算限額的,可以扣除;超出部分不予扣除。

保險企業(yè):財產(chǎn)保險企業(yè)按當(dāng)年全部保費(fèi)收入扣除退保后余額的15%計算限額;壽險企業(yè)以當(dāng)年全部保費(fèi)收入扣除退保金后的余額的10%計算限額。

其他企業(yè):按照與具有合法業(yè)務(wù)資格的中介服務(wù)機(jī)構(gòu)或個人簽訂的服務(wù)協(xié)議或合同中確認(rèn)的收入金額的5%計算限額(不包括交易雙方及其員工、代理人、代表等).

稅前扣除的項目和標(biāo)準(zhǔn)由法律規(guī)定,與福利費(fèi)有關(guān)的稅前扣除應(yīng)根據(jù)勞動者的工資收入確定。具體情況要根據(jù)實(shí)際情況處理。相關(guān)情況不能確定的,應(yīng)當(dāng)依法確定,根據(jù)實(shí)際情況處理。

員工福利費(fèi)用范圍:

(1)為員工的醫(yī)療保健和生活支付或給付的各種現(xiàn)金補(bǔ)貼和非貨幣性福利,包括員工尚未實(shí)行醫(yī)療統(tǒng)籌的企業(yè)員工的醫(yī)療費(fèi)用、在外地的醫(yī)療費(fèi)用、員工供養(yǎng)直系親屬的醫(yī)療補(bǔ)貼、員工休養(yǎng)費(fèi)用、自己經(jīng)營員工食堂的補(bǔ)貼或不經(jīng)營員工食堂統(tǒng)一供應(yīng)午餐的費(fèi)用、符合國家有關(guān)財務(wù)規(guī)定的取暖費(fèi)用補(bǔ)貼、防暑降溫費(fèi)用等。

(2)集體福利部門發(fā)生的尚未與企業(yè)分離的設(shè)備、設(shè)施、人員費(fèi)用,包括托兒所、療養(yǎng)院、職工食堂、職工浴室、理發(fā)店、醫(yī)務(wù)室、集體宿舍等集體福利部門設(shè)備、設(shè)施的折舊和維護(hù)費(fèi)用,以及集體福利部門工作人員的工資薪金、社會保險費(fèi)、住房公積金、勞務(wù)費(fèi)等勞務(wù)費(fèi)用。

(3)困難職工補(bǔ)貼,或者企業(yè)為幫助和救濟(jì)困難職工而專門設(shè)立和管理的基金支出。

(4)退休人員的統(tǒng)籌費(fèi)用,包括退休人員的醫(yī)療費(fèi)用和退休人員的其他統(tǒng)籌費(fèi)用。企業(yè)改制涉及的退休人員統(tǒng)籌費(fèi)用按實(shí)施條例(財企〔2009〕117號)執(zhí)行。國家另有規(guī)定的,從其規(guī)定。

(5)其他按規(guī)定發(fā)生的職工福利費(fèi),包括撫恤費(fèi)、職工安置費(fèi)、喪葬補(bǔ)助費(fèi)、獨(dú)生子女費(fèi)、探親假過路費(fèi)等符合企業(yè)職工福利費(fèi)定義但未列入本通知項目的費(fèi)用。

(6)企業(yè)提供的交通、住房和通訊福利等,如果沒有貨幣化,可以將其作為福利費(fèi)管理。

福利費(fèi)稅前扣除標(biāo)準(zhǔn)2019相關(guān)內(nèi)容的介紹希望對大家有參考意義,大家在計算的時候,看看組成部分,明確各個部分。

關(guān)鍵詞: 福利費(fèi)稅前扣除標(biāo)準(zhǔn) 福利費(fèi)稅前扣除標(biāo)準(zhǔn)是什么 福利費(fèi)稅前扣除比例是多少 福利費(fèi)稅前扣除比例簡介

凡注有"環(huán)球傳媒網(wǎng)"或電頭為"環(huán)球傳媒網(wǎng)"的稿件,均為環(huán)球傳媒網(wǎng)獨(dú)家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為"環(huán)球傳媒網(wǎng)",并保留"環(huán)球傳媒網(wǎng)"的電頭。

資訊

- 福利費(fèi)稅前扣除比例是多少 福利費(fèi)稅前扣除比例簡介

- 成渝高速公路股份好不好?成渝高速公路股份走勢分析?

- 滬硅產(chǎn)業(yè)怎么樣?滬硅產(chǎn)業(yè)走勢分析

- 環(huán)球熱資訊!車牌號可以測吉兇嗎?車牌號262s運(yùn)勢如何?

- 資訊:車牌號可以測吉兇嗎?車牌號d3q運(yùn)勢怎么樣?

- 車牌號可以測吉兇嗎?車牌號528d預(yù)測結(jié)果?

- 全球視訊!車牌號可以測吉兇嗎?車牌號d528運(yùn)勢怎么樣?

- 車牌號可以測吉兇嗎?車牌號d618預(yù)測結(jié)果?

- 車牌號可以測吉兇嗎?車牌號d666運(yùn)勢怎么樣?

- 環(huán)球簡訊:車牌號可以測吉兇嗎?車牌號d931預(yù)測結(jié)果?