今年以來,關(guān)于對美歐經(jīng)濟(jì)衰退的擔(dān)憂情緒幾乎籠罩了整個資本市場。

美股三大指數(shù)較年初均下跌超10%,美元指數(shù)自6月以來上漲僅超5%,全球大宗商品市場劇烈震蕩,10年期美債收益率自6月14日的3.49%最低跌落至2.82%,歐元對美元匯率跌至平價上下,德國、法國、意大利等歐洲主要經(jīng)濟(jì)體均面臨高通脹威脅,德國DAX指數(shù)自年初以來已深度回調(diào)超18%……

各期限美國國債到期收益率走勢

種種跡象似乎都印證了市場對于美歐經(jīng)濟(jì)衰退的預(yù)期正不斷升溫。究竟有哪些因素造成了投資者的普遍擔(dān)憂?在美歐衰退預(yù)期不斷增強(qiáng)的情況下,對國內(nèi)投資者又會帶來什么影響?

多重因素拉響美歐經(jīng)濟(jì)衰退警報

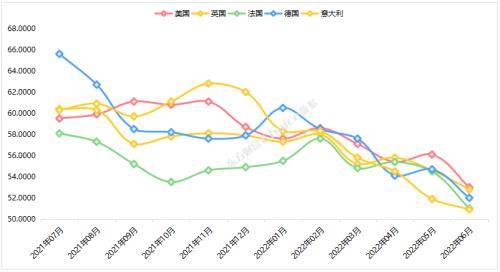

從具有領(lǐng)先性的經(jīng)濟(jì)景氣與信心指標(biāo)來看,美歐經(jīng)濟(jì)景氣度正加速下滑。其中,美歐主要經(jīng)濟(jì)體PMI指數(shù)雖均在枯榮線以上,但已呈現(xiàn)持續(xù)下滑的趨勢。例如,6月美國、英國PMI指數(shù)較年初下降幅度均在8%左右。此外,密歇根大學(xué)消費者信心指數(shù)已連續(xù)3個月下滑,7月最新數(shù)值更是達(dá)到2011年以來最低水平。

歐美主要經(jīng)濟(jì)體PMI歷史走勢

消費者信心的下滑與當(dāng)前的通脹形勢密切相關(guān)。自新冠肺炎疫情以來,全球商品供需失衡,供應(yīng)鏈?zhǔn)茏瑁又頌鯌?zhàn)爭影響,食品及能源價格一路飆升。生活成本的上升疊加勞動參與率的下降,進(jìn)一步加劇了工資和通脹壓力。

在此背景下,各國央行政策權(quán)衡復(fù)雜性增加,其不得不在抑制物價上漲與確保經(jīng)濟(jì)增長之間做出取舍。因此我們看到,為抑制通脹,美聯(lián)儲今年以來已累計加息150BP,英國央行自去年12月以來已累計加息110BP,6月28日,歐洲央行行長也表示將在7月和9月逐步加息。但盡管如此,美歐各國的通脹率仍處于歷史較高水平,并無明顯改善,且由于貨幣供應(yīng)與經(jīng)濟(jì)增長之間的正相關(guān)關(guān)系,一旦貨幣政策收緊,經(jīng)濟(jì)放緩是必然的。

歐美主要經(jīng)濟(jì)體CPI歷史走勢

同時,地緣政治沖突下,歐洲能源問題也在進(jìn)一步惡化。自俄烏沖突后,能源問題就成為了歐洲的重大隱患,尤其是在宣布對俄原油禁運令后,歐洲對俄羅斯的天然氣供應(yīng)依賴程度進(jìn)一步加深。然而近期俄羅斯表示將在7月11-21日暫時關(guān)閉北溪-1天然氣管道支線,同時歐洲的天然氣第二大供應(yīng)國挪威正在爆發(fā)大規(guī)模的罷工,使得歐洲能源供應(yīng)問題雪上加霜。

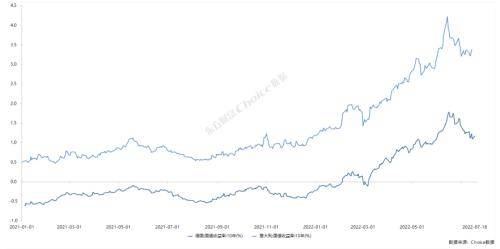

德國、意大利10年期國債到期收益率走勢情況

資本市場上對于再度迎來“歐債危機(jī)”的擔(dān)憂也在逐漸加深。一方面,當(dāng)前歐洲政府部門及非金融企業(yè)部門杠桿率(債務(wù)占GDP比重)均高于歐債危機(jī)期間水平,另一方面,“邊緣國”與德國之間的國別利差快速走闊,其中10年期意大利國債與10年期德國國債利差一度走擴(kuò)至250BP以上,接近于上輪歐債危機(jī)時期的水平。

機(jī)構(gòu)觀點:美歐經(jīng)濟(jì)大概率在22Q4-23H1出現(xiàn)衰退

盡管經(jīng)濟(jì)先行指標(biāo)已處于歷史底部,但從其他硬指標(biāo)來看,此時斷言美歐經(jīng)濟(jì)已走在衰退的道路上,可能還為時尚早。

從歷史上發(fā)生經(jīng)濟(jì)衰退周期的特征分析,GDP季度萎縮、消費投資負(fù)增長、就業(yè)情況惡化是三個較為明顯的衰退判斷依據(jù)。

從美國目前的情況來看,2022年一季度美國GDP環(huán)比折合年率下降1.4%,如若二季度繼續(xù)下滑,則意味著美國經(jīng)濟(jì)很可能陷入技術(shù)性衰退。同時,6月美國CPI同比增長已升至9.1%,漲幅達(dá)到1981年11月以來最大值,在高通脹影響下,美國個人消費及收入情況也受到了影響。具體來看,2022年一季度個人總收入同比下降2.78%,為近10年來首次出現(xiàn)同比增速負(fù)增長;一季度個人消費支出同比增速有所放緩,但仍處于正常水平。

美國個人消費支出及總收入同比增速變化情況

就業(yè)方面,2022年以來新增非農(nóng)就業(yè)人數(shù)環(huán)比增長率保持在0.2%-0.3%,失業(yè)率維持在3.6%的較低水平,從強(qiáng)勁的就業(yè)市場和個人消費增速來看,美國離符合所有的衰退特征還有一段距離。

美國新增非農(nóng)就業(yè)人數(shù)及環(huán)比增速情況

反觀歐洲,從宏觀基本面來看,能源價格上漲、高通脹制約居民消費,歐元區(qū)貿(mào)易順差轉(zhuǎn)為貿(mào)易逆差等因素正在抑制歐洲經(jīng)濟(jì)活力。

宏觀經(jīng)濟(jì)面疲軟和貿(mào)易逆差帶來的國際收支失衡使得歐元不斷下挫,歐元資產(chǎn)正面臨拋售風(fēng)險。據(jù)興業(yè)證券發(fā)布的研報數(shù)據(jù)顯示,2022年6月,發(fā)達(dá)歐洲股債市場資金凈流出226億美元,其中股市凈流出97億美元,連續(xù)五個月凈流出但流出量繼續(xù)環(huán)比收窄。6月債市凈流出129億美元,連續(xù)六個月凈流出,流出量持續(xù)增加。

# 機(jī)構(gòu)觀點 #

對于美歐未來的衰退路徑,華泰證券研究所認(rèn)為,美國衰退概率較大,理由在于:高利率對房地產(chǎn)和消費的沖擊;股市下跌引發(fā)財富效應(yīng);高物價對消費的侵蝕;歐洲等拖累。但是居民資產(chǎn)負(fù)債表健康、俄烏沖突利好軍工產(chǎn)業(yè)鏈、頁巖油等投資恢復(fù)對衰退幅度可能有一定的緩沖。歐洲直面俄烏沖突,供給沖擊經(jīng)濟(jì)增速,高通脹壓力遠(yuǎn)未化解,衰退風(fēng)險更大。加息路徑上看,本輪加息終點利率預(yù)期已經(jīng)出現(xiàn)調(diào)整,目前市場認(rèn)為大概率在22Q4~23H1出現(xiàn)衰退。

海外衰退下A股走出獨立行情

值得慶幸的是,在國內(nèi)穩(wěn)增長政策和嚴(yán)格的防疫要求支持下,國內(nèi)經(jīng)濟(jì)疫后復(fù)蘇速度較快,2022年上半年GDP同比增長2.5%,CPI溫和上漲1.7%,國內(nèi)股票市場也在海外經(jīng)濟(jì)景氣度衰退的大背景下,走出了獨立行情。

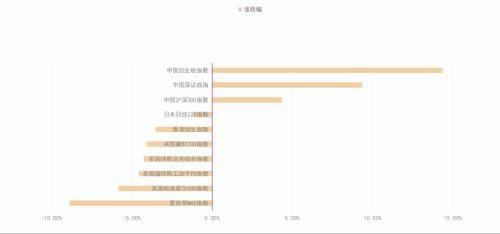

6月以來,北向資金持續(xù)流入超700億元人民幣,截至7月19日,創(chuàng)業(yè)板指數(shù)、深證成指及滬深300指數(shù)漲幅分別為14.38%、9.36%和4.35%。A股市場表現(xiàn)整體穩(wěn)定,在亞洲乃至全球市場中發(fā)揮了“壓艙石”的作用。

全球股市指數(shù)表現(xiàn)一覽

對于后續(xù)A股發(fā)展,中信建投證券分析師指出,全球衰退對分子端帶來的沖擊并不一定影響到A股,A股的基本面有其獨立性,美股下跌對于A股更多是風(fēng)險偏好上的壓制。本輪來看,中美經(jīng)濟(jì)周期錯位,美國衰退成為共識,而中國在貨幣寬松、財政刺激下存在較好的經(jīng)濟(jì)修復(fù)預(yù)期。美股后續(xù)若暴跌,或?qū)股存在一定沖擊,但無法逆轉(zhuǎn)當(dāng)前筑底回升格局。

對于A股投資方向,安信證券分析師指出,復(fù)盤近年來美國比較典型的兩輪衰退(2000-2001年以及2008年)對于A股市場影響和交易節(jié)奏,從板塊表現(xiàn)來看,第一梯隊是確定性收益或者事件性收益板塊,歷史上是黃金股最為明確,當(dāng)前還可以推導(dǎo)出基建股;第二梯隊如醫(yī)藥和消費等高ROE品種;第三梯隊是高景氣板塊,包括依靠業(yè)績增速獲得超額收益的品種。

關(guān)鍵詞: 6月債市凈流出129億美元 海外經(jīng)濟(jì)衰退 海外經(jīng)濟(jì) 經(jīng)濟(jì)衰退

凡注有"環(huán)球傳媒網(wǎng)"或電頭為"環(huán)球傳媒網(wǎng)"的稿件,均為環(huán)球傳媒網(wǎng)獨家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為"環(huán)球傳媒網(wǎng)",并保留"環(huán)球傳媒網(wǎng)"的電頭。

- 海外經(jīng)濟(jì)衰退信號增強(qiáng)!6月債市凈流出129億2022-07-21

- 直播自扇耳光抽到臉腫 余秀華前男友親筆寫2022-07-21

- 日本花樣滑冰運動員羽生結(jié)弦在東京召開發(fā)布2022-07-21

- 朱一龍主演電影《人生大事》公映密鑰將延長2022-07-21

- 浪姐毛俊杰遭聯(lián)交所譴責(zé) 多宗投訴卻見履歷2022-07-21

- 李政宰、金高銀分獲第一屆青龍電視劇大賞最2022-07-21

- 這個冷淡的暑期檔 《外太空的莫扎特》曾被2022-07-21

- 香港無線電視(TVB)舉辦2022藝員訓(xùn)練班18日開課2022-07-21

- 羽生結(jié)弦退役 特魯索娃曬與羽生結(jié)弦的合照2022-07-21

- 瘋狂英語創(chuàng)始人李陽在街頭舉著紙板“賣慘營2022-07-21

- 周潤發(fā)將展出其最新攝影作品 曾明言“為2022-07-21

- 什么時候應(yīng)該做乳房疏通 美容院乳房疏通的2022-07-21

- 美容院護(hù)膚的好處 美容院護(hù)膚有效果嗎2022-07-21

- 斑是怎樣產(chǎn)生的 祛斑都有什么方法2022-07-21

- 酸奶敷臉會有怎么樣的危害 酸奶敷臉有什么2022-07-21

- 激光祛疤究竟好不好 海帶綠豆湯可以淡化2022-07-21

- 每日快播:高低肩怎么形成的2022-07-21

- 即時:甲狀腺雙側(cè)葉結(jié)節(jié)2022-07-21

- 【天天聚看點】骨鹽量偏高2022-07-21

- 當(dāng)前時訊:破皮了怎么處理2022-07-21

- 全球新動態(tài):淋巴結(jié)節(jié)掛什么科2022-07-21

- 買鞋三大平臺(買鞋必看的三個平臺)2022-07-20

- 世界最新:研究人員在調(diào)節(jié)蛋白質(zhì)生命機(jī)制中2022-07-20

- 世界球精選!加州大學(xué)河濱分校研究人員一項2022-07-20

- 一位90后華人的世界眼光,寫進(jìn)WTO歷史性文件2022-07-20

- 世界百事通!研究發(fā)現(xiàn)海王星軌道的細(xì)微變化2022-07-20

- 天天觀點:SpaceX獵鷹重型火箭將負(fù)責(zé)發(fā)射NA2022-07-20

- 焦點關(guān)注:一個月業(yè)績暴增400%:這種鉆石價2022-07-20

- 世界播報:罕見高溫兇猛,氣候科學(xué)家:歐洲2022-07-20

- 恒家全鋁家居成為眾多家庭購買家具產(chǎn)品的選2022-07-20

- “糞便銀行”獵奇?或會成為治愈你未來疾病的良方

- 黃金消費市場又火起來了 國際金價連續(xù)四周出現(xiàn)下探

- 受投行業(yè)務(wù)接近腰斬影響 美國銀行第二季度凈利潤大幅下滑

- “三桶油”之一的中國石油發(fā)布上半年業(yè)績預(yù)告 中石油半年凈利超800億

- 鐘薛高被集火“雪糕刺客” 茅臺開賣冰淇淋

- 大眾正在德國薩克森州(Saxony)試運行一個快速充電站

- 中國恒大在港交所公告:公司股份將繼續(xù)暫停買賣,直至另行通知

- 全國碳市場“周年考”:交易存在明顯“潮汐現(xiàn)象”

- 股價漲超10% !花旗成本周二季報唯一營收超預(yù)期的大行

- 2022年上半年,新風(fēng)空調(diào)線上銷售額同比暴增431%

資訊

- 泡泡瑪特的股價出現(xiàn)斷崖式下滑 一路“跌破”21港元大關(guān)

- 高冷Netflix向生活低頭 還抱上了“大腿”

- 內(nèi)蒙、新疆豪華火車游一票難求 國內(nèi)旅游逐漸復(fù)蘇

- 不愧是新能源頭部!特斯拉10年賣出300萬輛車

- 實體SIM卡槽沒了?iPhone 14又有猛料

- 101家百億私募基金今年上半年的平均收益率虧損6.17%

- 刺激國內(nèi)黃金消費 金價創(chuàng)近10個月新低

- 廣東租房比例最高!我國有四分之一城市家庭租房住

- KKR將入股李氏家族持有的英國水務(wù)公司Northumbrian Water項目25%股權(quán)

- 含小布丁、甜糯玉米等!15批次雪糕樣品抽檢不合格

焦點

- 蘋果愿支付5000萬美元 同意和解"蝴蝶鍵盤"集體訴訟

- 太熱了!英國的谷歌云服務(wù)以及甲骨文數(shù)據(jù)中心服務(wù)器接連發(fā)生宕機(jī)

- 俄羅斯能源巨頭俄羅斯天然氣工業(yè)股份公司 向一家歐洲主要客戶宣布不可抗力

- 從追逐工廠到追逐科技員工 美國城鎮(zhèn)發(fā)放人才補(bǔ)貼

- 缺少煤炭?波蘭正忙于在冬季來臨之前填補(bǔ)潛在的燃料短缺

- 俄羅斯可能在北溪一號檢修之后繼續(xù)“斷氣” 德國能源危機(jī)一觸即發(fā)

- 俄沒有恢復(fù)供氣對德國和歐洲經(jīng)濟(jì)意味著什么? 工業(yè)企業(yè)“傷不起”

- 新能源汽車供不應(yīng)求 充電配套設(shè)施紛紛落地

- 宣布進(jìn)入國家緊急狀態(tài) 英國首次發(fā)布極端高溫紅色預(yù)警

- 德國擬修改法律草案 取消2035年碳中和目標(biāo)