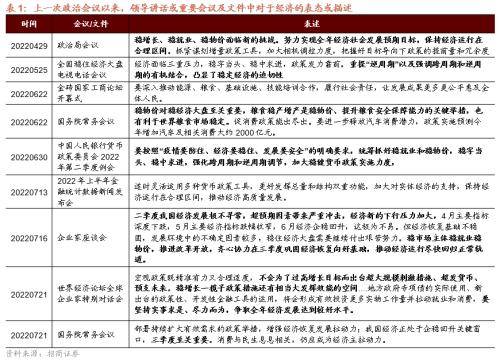

中信證券:寬松政策預(yù)期校正,調(diào)倉博弈加劇

寬松政策預(yù)期再次校正,預(yù)計下半年穩(wěn)增長更重落實而非加碼,經(jīng)濟恢復(fù)的斜率開始放緩,政策預(yù)期校正后經(jīng)濟和企業(yè)盈利預(yù)測或依次修正,機構(gòu)倉位步入高位,基金二季報披露后可能會加大心理波動誘發(fā)調(diào)倉。

首先,在經(jīng)濟多重擾動下,政策依舊保持了定力,預(yù)計月底政治局會議會延續(xù)此前基調(diào)抓落實,進一步加碼空間有限。其次,地產(chǎn)修復(fù)節(jié)奏開始放緩,信心全面恢復(fù)仍需時間,上市公司盈利預(yù)測可能在中報季中后段面臨下修。海外加息仍有可能超預(yù)期,明年步入衰退的概率繼續(xù)加大。最后,公募基金倉位近15年最高,活躍私募倉位也步入中高水位,機構(gòu)持倉行業(yè)分布進一步集中,高持倉占比行業(yè)短期面臨調(diào)倉博弈。配置上,建議繼續(xù)堅持成長制造、醫(yī)藥和消費均衡配置,短期成長制造更偏向半導(dǎo)體及軍工。

國泰君安證券:布局而不是持幣,成長而不是價值

市場調(diào)整是再次布局的機會。與經(jīng)濟周期相關(guān)的板塊難見系統(tǒng)性的預(yù)期改善,成長風格不會向價值切換,回調(diào)上車選成長。具體而言,第一,由于當前的宏觀經(jīng)濟政策以及疫情防控政策均較上半年更為寬松,系統(tǒng)性風險認識下降,因此股票市場的調(diào)整反而是再次布局行業(yè)輪動和尋找收益的機會,而不是簡單的考慮持幣。第二,經(jīng)濟恢復(fù)速度較慢、力度偏弱恰恰表明了股票市場的結(jié)構(gòu)將進一步分化。行業(yè)之間盈利預(yù)期的分化拉大,與經(jīng)濟周期高度關(guān)聯(lián)的價值類板塊在短期很難出現(xiàn)系統(tǒng)性的預(yù)期改善,而需求高景氣的科技成長以及弱復(fù)蘇結(jié)構(gòu)之中更有擴張能力的龍頭公司卻有明顯的盈利優(yōu)勢。回調(diào)反而是較好的股票布局的機會,回調(diào)上車選成長。

行業(yè)與投資主題:回調(diào)布局成長與賽道龍頭股,看好新能源/軍工/信創(chuàng)/白酒/酒店/醫(yī)藥。下一個階段,兩大投資主題有望繼續(xù)走出超額,第一類是轉(zhuǎn)型背景下新能源、數(shù)字經(jīng)濟、自主可控等科技新經(jīng)濟成長股;第二類要重視中期角度存量經(jīng)濟下競爭優(yōu)勢擴大,并且股價已充分調(diào)整的賽道龍頭股。推薦:1)高景氣成長:電動車/光伏/風電/軍工/計算機信創(chuàng)/數(shù)字產(chǎn)業(yè);2)消費醫(yī)藥等賽道龍頭股:白酒/酒店/生豬/醫(yī)療設(shè)備/消費醫(yī)療/CDMO。

中信建投證券:保持耐心,均衡配置成長

市場從單邊修復(fù)期進入震蕩期,驗證了我們此前判斷。結(jié)構(gòu)上,新能源高景氣預(yù)期維持但擁擠度在上升,部分消費品景氣有望邊際改善但整體估值吸引力不強,醫(yī)藥景氣邊際改善邏輯不強但前期機構(gòu)持續(xù)降低配置。我們認為這個階段投資者需要保持耐心,相對收益者可考慮均衡配置成長,絕對收益者可考慮中性倉位,等待外部催化下顯著調(diào)整后結(jié)構(gòu)上再加碼高β高景氣成長。

均衡配置成長,具體指我們認為可以在成長風格主線上適度均衡配置景氣預(yù)期穩(wěn)定或向好的醫(yī)療、消費成長股。對于基本面預(yù)期穩(wěn)定,受益于成本下行的方向也應(yīng)考慮增加配置。重點行業(yè):風電、光伏、儲能、電池、軍工、食品飲料、醫(yī)療服務(wù)/醫(yī)美等。

招商證券:兩大重要會議影響A股方向和結(jié)構(gòu),三季度至關(guān)重要

本周,兩個重要會議可能會對A股方向和結(jié)構(gòu)產(chǎn)生重要影響,一是年中的政治局會議討論經(jīng)濟,在當前我國經(jīng)濟正處于企穩(wěn)回升關(guān)鍵窗口,三季度至關(guān)重要;本次政治局會議中對下半年經(jīng)濟的增速定調(diào),相關(guān)穩(wěn)增長的安排,對于地產(chǎn)領(lǐng)域的政策指引,對于消費及其他新產(chǎn)業(yè)趨勢的政策指引,可能會指引下半年A股配置的重要方向;二是美聯(lián)儲7月議息會議,由于6月美國通脹再超預(yù)期回升,7月27日議息會議加息75BP是大概率事件,但是也可能是美聯(lián)儲鷹派加息的尾聲。美債收益率和美元指數(shù)有可能在加息后進入下行周期,有利于A股未來的表現(xiàn),尤其有利于景氣度較高行業(yè)的估值提升。

2022年下半年,中國經(jīng)濟將進入新一輪信用上行周期,全球經(jīng)濟則進入衰退期,美債收益率有望見頂。A股將會延續(xù)此前趨勢,呈現(xiàn)震蕩上行的走勢,全年走出√的概率進一步提升。但是,下半年的行業(yè)配置會根據(jù)社融和經(jīng)濟復(fù)蘇的強度出現(xiàn)兩種場景,在強流動性弱復(fù)蘇情況下,行業(yè)配置以獨立景氣新產(chǎn)業(yè)趨勢為主攻方向,“泛新能源”等領(lǐng)域值得持續(xù)挖掘;如果穩(wěn)增長的實際效果超預(yù)期,新增社融增速加速改善,則會演繹“社融驅(qū)動”為主線,基建鏈,地產(chǎn)鏈、銀行保險有望表現(xiàn)較好。風格將從小盤成長逐漸演變?yōu)榇蟊P價值。

興業(yè)證券:“新半軍”上行趨勢并未結(jié)束

當前市場不存在系統(tǒng)性風險,根據(jù)擇時框架的判斷,“新半軍”上行趨勢也并未結(jié)束。1)短期隨著市場震蕩與風格發(fā)散,“新半軍”擁擠度已自高位有所回落。擁擠度是我們獨家構(gòu)建的反映熱門賽道交易情緒的重要指標,經(jīng)歷5、6月的大幅上漲后,“新半軍”擁擠度自底部顯著回升,是導(dǎo)致近期股價波動較大的主要原因。但隨著市場震蕩及風格輪動發(fā)散,“新半軍”擁擠度壓力已有所釋放。2)從中期維度看,海外美債利率震蕩回落,國內(nèi)貨幣環(huán)境寬松未止,宏觀流動性對“新半軍”仍有支撐。近期美國經(jīng)濟衰退預(yù)期持續(xù)升溫,美聯(lián)儲加息預(yù)期有所弱化,驅(qū)動美債利率明顯回落;與此同時,國內(nèi)宏觀流動性則繼續(xù)維持寬松,貨幣條件指數(shù)當前處于近三年高位,且未見到收緊的趨勢。3)更重要的是,領(lǐng)先指標也顯示“新半軍”上行趨勢尚未結(jié)束。分析師預(yù)期修正強度作為我們獨家構(gòu)建的刻畫景氣與盈利的重要指標,這個指標的獨特之處在于領(lǐng)先“新半軍”股價80個交易日,而當前這一指標顯示“新半軍”上行趨勢尚未結(jié)束。因此,從擇時框架看,“新半軍”上行趨勢尚未結(jié)束。

配置上,聚焦強者恒強的“新半軍”(光伏組件/逆變器/光伏設(shè)備、風電、新能源汽車、軍工新材料、特高壓輸配電設(shè)備)+景氣回暖的“藥家酒”(醫(yī)藥、家電、家居、酒類)。中長期,市場風格有望逐漸回歸科技成長。建議重點關(guān)注“專精特新”六大方向:1)新能源(新能源汽車、光伏、風電、特高壓等),2)新一代信息通信技術(shù)(人工智能、大數(shù)據(jù)、云計算、5G等),3)高端制造(智能數(shù)控機床、機器人、先進軌交裝備等),4)生物醫(yī)藥(創(chuàng)新藥、CXO、醫(yī)療器械和診斷設(shè)備等),5)軍工(導(dǎo)彈設(shè)備、軍工電子元器件、空間站、航天飛機等),6)糧食安全(種業(yè)、生物科技、化肥等)。

廣發(fā)證券:行情短期波折但不改震蕩上行趨勢,繼續(xù)關(guān)注中國優(yōu)勢資產(chǎn)擴散

“此消彼長”短期波折不改中期趨勢,綜合中報與基金配置線索,繼續(xù)關(guān)注中國優(yōu)勢資產(chǎn)擴散。海外仍是“衰退+緊縮”的兩難窘境,而國內(nèi)復(fù)蘇較6月有所放緩,我們中期策略中構(gòu)建的“此消彼長四象限框架”大概率將繼續(xù)呈現(xiàn)“美國衰退得快,中國復(fù)蘇得慢”的組合,“此消彼長”行情A股短期波折不改中期趨勢。

結(jié)合中報預(yù)告線索與基金二季報配置擁擠度,我們維持“此消彼長”行情下成長風格占優(yōu)判斷,繼續(xù)關(guān)注中國優(yōu)勢資產(chǎn);沿著經(jīng)濟修復(fù)先生產(chǎn)(制造)、后生活(消費)的特點,中國優(yōu)勢資產(chǎn)也將從“制造優(yōu)勢”尋找向“消費優(yōu)勢”擴散:(1)疫后修復(fù)及PPI-CPI傳導(dǎo)受益的消費(食品飲料/家電/批零社服);(2)中報景氣優(yōu)勢依然存在的制造業(yè)(汽車含新能車/光伏組件/煤炭);(3)限制性政策轉(zhuǎn)向邊際寬松(互聯(lián)網(wǎng)傳媒/創(chuàng)新藥/地產(chǎn)龍頭)。

安信證券:短期仍是流動性邏輯,后市震蕩中樞上移

市場持續(xù)在“基本面復(fù)蘇”和“流動性邏輯”之間反復(fù)博弈。自4月27日反彈至6月中旬,在流動性邏輯和風險偏好改善的支撐下,中小盤迎來一輪上漲行情;在6月下旬至7月中旬,市場交易邏輯偏向基本面和復(fù)蘇預(yù)期,中小盤行情告一段落。7月中旬以來,國內(nèi)疫情反復(fù)、海外需求回落等影響,市場對基本面的預(yù)判從預(yù)期向現(xiàn)實靠攏,疊加國內(nèi)流動性收緊的擔憂逐步消除,中小盤再度開啟超額行情。

在“經(jīng)濟弱復(fù)蘇+流動性好”的組合下,流動性邏輯支撐以國證2000、中證1000等指數(shù)為代表的中小盤持續(xù)跑贏。后續(xù)需要重視宏觀基本面數(shù)據(jù)驗證,經(jīng)濟修復(fù)能夠符合市場預(yù)期,那么市場將很自然從流動性邏輯過渡到復(fù)蘇預(yù)期交易邏輯。

總結(jié)來說,經(jīng)濟弱復(fù)蘇趨勢仍較為明確,我們維持震蕩市思維,但在震蕩中實現(xiàn)中樞上移的后市判斷,并且再次強調(diào)在這個階段:強業(yè)績才是硬道理。超配行業(yè):汽車(汽車零部件)、醫(yī)藥、數(shù)智化(機器視覺、工控自動化)、儲能、光伏、食飲、軍工、農(nóng)化、養(yǎng)殖、基建。

華安證券:從分歧走向共識,關(guān)注兩條主線

近期,市場分歧逐漸加大,一是對全年增長目標的分歧;二是對地產(chǎn)行業(yè)走向存在分歧;三是對新能源板塊持續(xù)性的分歧。隨著政治局會議的召開以及近期的震蕩調(diào)整,這些分歧有望逐步收窄,慢慢達成共識。

因此,建議把握確定性強、性價比較高、景氣支撐的兩條主線:一是關(guān)注中期基本面確定性反轉(zhuǎn)的地產(chǎn)鏈,優(yōu)先看好地產(chǎn)下游政策催化下的汽車、家電、家居,地產(chǎn)上游的水泥、玻璃、鋼鐵等建材以及地產(chǎn)中游的地產(chǎn)開發(fā)、服務(wù)商等還需等待景氣改善。二是疫后修復(fù)主線,重點關(guān)注需求具備韌性、景氣維持階段性高位、估值不高的食品飲料。

凡注有"環(huán)球傳媒網(wǎng)"或電頭為"環(huán)球傳媒網(wǎng)"的稿件,均為環(huán)球傳媒網(wǎng)獨家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為"環(huán)球傳媒網(wǎng)",并保留"環(huán)球傳媒網(wǎng)"的電頭。

- 東方甄選拉黑羅敏?董宇輝回應(yīng):導(dǎo)演個人恩怨

- 韋布望遠鏡幾乎已經(jīng)看到了時空的盡頭:135億年前的景象

- 黑洞死亡后可能會形成人類可以接觸到的殘塊

- 市場對騰訊分歧加劇 騰訊提效微信也趕上了

- 中韓企業(yè)的賽場 墨西哥占據(jù)美國彩電六成市場

- “糞便銀行”獵奇?或會成為治愈你未來疾病的良方

- 黃金消費市場又火起來了 國際金價連續(xù)四周出現(xiàn)下探

- 受投行業(yè)務(wù)接近腰斬影響 美國銀行第二季度凈利潤大幅下滑

- “三桶油”之一的中國石油發(fā)布上半年業(yè)績預(yù)告 中石油半年凈利超800億

- 鐘薛高被集火“雪糕刺客” 茅臺開賣冰淇淋

資訊

- 英孚教育最新回應(yīng) 提示“以培訓(xùn)退費名義實施的詐騙”風險

- 元氣森林回應(yīng)推出無糖可樂味產(chǎn)品:最早下月初上市

- 中國移動各地官方App陸續(xù)宣布更名 格式終于統(tǒng)一了!

- 認養(yǎng)一頭牛25.66億元的營收,能撐起這樣的市值嗎?

- 下半年就能用上了?特斯拉V4超級充電樁曝光

- 號稱將替代C++!谷歌發(fā)布開源開發(fā)語言Carbon

- 泡泡瑪特的股價出現(xiàn)斷崖式下滑 一路“跌破”21港元大關(guān)

- 高冷Netflix向生活低頭 還抱上了“大腿”

- 內(nèi)蒙、新疆豪華火車游一票難求 國內(nèi)旅游逐漸復(fù)蘇

- 不愧是新能源頭部!特斯拉10年賣出300萬輛車

焦點

- 咋回事?“歐洲糧倉”超過2000萬噸糧食滯留無法運出

- 歐洲央行加息 結(jié)束了歐洲近十年的負利率時代

- 歐洲11年來首次加息 北溪1號”天然氣管道恢復(fù)供氣

- 美國總統(tǒng)拜登確診 美股三大指數(shù)集體收漲

- 歐盟成員國“自愿”減少天然氣使用量15%?近一半成員國反對這項提議

- 用電量飆升導(dǎo)致天然氣價格暴漲 美國通脹恐怕難以在近期“消暑”

- 蘋果愿支付5000萬美元 同意和解"蝴蝶鍵盤"集體訴訟

- 太熱了!英國的谷歌云服務(wù)以及甲骨文數(shù)據(jù)中心服務(wù)器接連發(fā)生宕機

- 俄羅斯能源巨頭俄羅斯天然氣工業(yè)股份公司 向一家歐洲主要客戶宣布不可抗力

- 從追逐工廠到追逐科技員工 美國城鎮(zhèn)發(fā)放人才補貼