01.

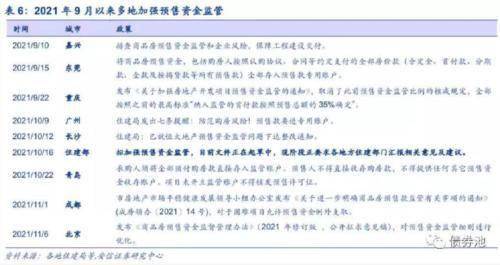

近日,廣州某房企財務總監咨詢我,現在預售資金監管太嚴啦。你想,土地款已經繳納完了,在主體未封頂前,還要留存10%的預售資金在監管賬戶上,不太合理。恰好,廣州近期下調了這一比例:項目封頂前,預售資金留存比例降低2個百分點,項目其他階段也降低了(如下圖)。

無獨有偶。近期成都也降低了預售資金監管比例:企業信用等級為A級及以上的,拿個銀行保函承諾,可以下浮監管額度;項目主體結構工程完成四分之三、主體結構封頂兩個節點,監管額度內預售資金支取比例上限分別提高5%;項目竣工驗收備案后,支取比例可達到95%。

表:成都、廣州預售資金監管調整情況

近期,全國有40多個城市收緊預售資金監管,防范開發商挪用,為啥廣州、成都這樣的熱點城市卻在逆勢松綁?我想說的是,要避免大面積的新房延遲交付、貨不對板、爛尾風險、小業主維權等,就要嚴格預售資金監管。問題是,一旦嚴格起來,開發商資金鏈緊的不得了。

一個是“維穩風險”,一個是“金融風險”;一個維系著民生和保障,一個維系著安全和增長。維穩是屬地責任,“一刀切”,沒有任何理由可講。金融風險是底線,必須要牢牢守住。哪一個都很重要,哪一個也不能松懈。現在的情況是,嚴格預售資金監管,確保維穩,但可能出現問題。

觸發點就是資金鏈緊張,緊到一定程度,開發商不拿地了,緊接著投資不穩了。這是地方最關心的。所以,就要在加強監管的同時,創造騰挪空間。這個很難,甚至是相反的操作,背后的問題就是,行業進入新時代以后,我國開發企業獨特的融資模式,面臨著某種顛覆和破壞。

02.

過去,開發商套取預售資金的情況很普遍。比如,通過開具虛假發票、虛報工程進度等方式,提前支取預售資金;比如,通過部門公關、全市“打包”監管、保函代替等方式盤活。套取預售資金往往能得逞,因為除了住建部門以外,套出資金對銀行、施工單位等都是有利的。

開發商為啥要套取預售資金呢?

因為,開發商要“快周轉”。也就是,“拿地-開工-預售-拿地”的順循環。新房預售后的回款資金,很多不是用作結算工程款,加快施工直至竣工交付。相反的是,很多被拿去買地,然后進入下一個循環,這樣才能把規模做大。那么,為什么要“快周轉”呢?有以下幾個原因:

一是,開發商買地時,投入的自有資金少,很大一部分是高成本的“前融”。再加上地價很高,必須要快速周轉,才能提高自有資金的回報率;

二是,開發商都知道,建立在加杠桿上的狂飆突進,很難持續下去,這樣的盛宴,搞一天算一天,在沖頂之前要把這種模式的紅利吃盡;

所以,挪用預售資金,本質上就是開發商融資的一種渠道。拖欠供應商貨款、商票融資、推遲總包結算、發行財富產品等,這些都是融資渠道。也就是說,除了銀行、信托和私募之外,施工單位、材料供應商、購房人、老業主、管理層、員工等等,都在給開發商融資。

為什么,這么多人愿意給開發商融資呢?當然,首先就是信任。品牌開發商搞“高周轉”,這是2016年以來的事情。記得,2017年回老家給父母賣房,當地百姓對現在的TOP序列的開發商開發的房子非常青睞。因為,他們開發的項目,戶型設計、園林景觀、大社區等,這是當地人從很少見過的。而且,相比本地小房企,品牌房企運作更規范、營銷也做得很好。

TOP序列的開發商,大面積進駐二三四線城市,也不過5年的歷史。現在,只要是個三四線城市,TOP序列的開發商就扎堆兒了。試想,如果沒有了高周轉,怎么可能一下子就冒出來那么多的千億、5000億、萬億的開發商呢?沒有高周轉,商品房銷售額怎么能10年翻三倍。

各方愿意給開發商融資,另一個原因就是房價上漲預期,大家都能在這個過程中分一杯。

其實,房價在全國大范圍、大面積上漲,這是2015年以來的事情。之前談到“房價上漲”,主要局限于一二線城市。2015年,大規模棚改和“去庫存”,全國房價明顯上漲。由此,信賴TOP品牌,加上有房價上漲預期,大家就愿意買期房,也就變相愿意給開發商融資了。

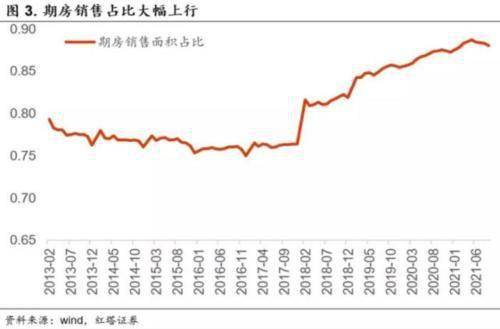

而且,愿意給開發商融資的,不僅有購房者,還有銀行、施工單位、監理單位、材料供應商等。因為,這些主體都能受益于開發商業務規模擴大。于是,也推動了新房銷售中期房占比從2015年的39%上升到目前的53%。對擴大業務規模的挪用預售資金,也就樂在其中。

對很多施工單位來說,一般在年底才會拿到最大頭的結算。2018年,筆者參加開發商年終會,有總包拿到了幾億元的結算,開心的不得了,貌似并沒有很在乎拖欠了這么長時間才結算。交流下來,施工單位普遍反映,不拖欠怎么做大業務,這是行業的潛規則,大家都這樣。

03.

顯然,這樣的模式,是建立在房價不斷創新高、規模不斷上臺階的基礎上的。2020年以來,隨著融資端建立全鏈條的長效機制,比如針對開發商融資的“三道紅線”、針對開發商拿地的“必須位自有資金”,針對銀行放款的“貸款集中度”,針對地方土地出讓的“地價-房價”聯動。

還有,就是全面控制和封堵開發商表內外融資。一是,表內限制規模,即使“三道紅線”全部綠檔的開發商,有息負債增速也不能超過15%。二是,表外對信托實施“兩壓一降”(通道類、融資類業務都要降低),“資管新規”啟動資金穿透式監管。這樣,作為杠桿的主力被限制住了。

其實,主力資金被限制了,前融等其他跟隨資金就開始觀望了。于是,前期狂飆突進比較猛的企業,出現債務違約問題。我們過去的傳統,講究“大”,很多行業都要排出“四大”、“八大”、“十大”的序列。而且,凡是大的,認為就是穩的、好的。但偏偏,大的出現了問題。

按照剛才的邏輯,其實也好理解。越是大的企業,可能就是前期狂飆突進最猛的。一旦資金監管環境變了,比如全方位收緊融資,大的企業最先受不了了,特別是近幾年規模不斷上臺階,短短幾年內銷售規模就翻幾番的,往往就是“加杠桿”最猛地,自然也就受不了。

當下,信息很透明,通過對諸多違約案例抽絲剝繭,大家對大企業的印象可能并不像之前那么信賴了。信心下降,這才是最要命的。同時,“房住不炒”理念慢慢沁入心脾,市場發現房價真的可能會下跌。再說,現在供需平衡了,甚至房子過剩了,購房情緒不像往常那么熱了。

于是,外源資金和內源資金(銷售回款)雙重擠壓。目前,房地產開發企業到位資金中,銷售回款和外源資金分別占比53%和47%。下半年開始,上述兩大現金流都開始出現快速下行,并且出現了歷史上罕見的雙雙同時惡化,導致行業資金鏈風險快速出現多起債務違約/展期事件。

資金鏈緊張的這種局面傳導下去,結果就是開發商不得不大尺度打折促銷,挪用預售資金。甚至該到竣工和交付時間點的,也被迫延遲交付、甚至有爛尾的風險。對住建部門來講,必須要加強預售資金監管,確保專款專用,甚至接管預售資金監管賬戶,凍結預售資金。

04.

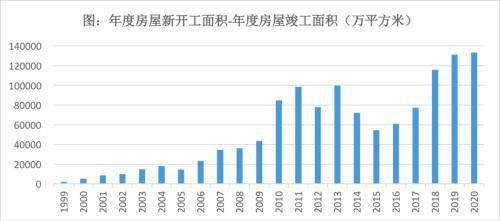

強化預售資金監管,無可厚非,本來就該如此。問題是,這樣做,就將過去房地產市場的邏輯徹底變更了。過去的模式下,新開工和竣工增速存在巨大的“剪刀差”,新開工增速年度均值要比竣工高出近10個百分點,特別是2017-2019年,這是開發商快周轉、加杠桿的結果。

包括預售資金在內的多渠道融資,就是開發商快周轉、加杠桿的依靠。樓市這幾年高舉高打,賣地、開工、銷售規模不斷上臺階。狂飆到現在,我們要正視當前面臨著的嚴峻局面:史無前例的竣工高峰期來了,繼續原來的“加杠桿”模式,才能泄掉這個洪峰,才能繼續高舉高打下去。

但行業邏輯徹底變了,要告別地產依賴,金融機構對風險的防范力度史無前例,開發貸和信用債等正規融資渠道被嚴格管制。沒有了這個接盤俠,“前融”自然就熄火了。施工單位、供應商不愿意再墊款了。這些綜合起來,就導致預售回款占資金來源比例迅速上升,但銷售端不再火爆了。即使銷售能維持,也無法像過去隨意被抽走,而是要被嚴格監管,確保交付。

總的來看,原來的循環鏈條越來越不穩定了。這就是為什么,保交樓和保民生提到了史無前例的高度!

所以,各地開始強化預售資金監管,防范樓盤爛尾。但禍兮福所倚,福兮禍所伏,這反過來會惡化開發商資金鏈。于是,成都、廣州開始放寬預售資金監管,這樣做無非就是讓刀鋒上行走稍穩一些,因為開發商資金鏈的另一頭,就是土地出讓、商品房銷售和房地產投資。

近期,融資端對房企的支撐力度加大,但著力點在按揭端、穩健房企信用債、并購貸等,對民營房企的支撐力度并不樂觀。即便新房銷售增加,但都轉化為嚴格監管的預售資金,開發貸放開了,也要專款專用,項目封閉流轉。不要指望短期房地產救助,這只會強化過去的快周轉模式。

近期,很多人在熱議“預售轉現售”,認為這是解決問題的終極手段。但是,在高地價、融資管制的情況下,前期投入巨大的資金拿地、融資,如果還要求現房銷售,我相信沒有幾家開發商能玩兒的轉。我認為,只要把預售的全鏈條監管好了,真正做到“專款專用”,就足夠了。

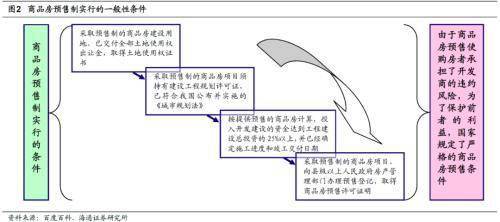

相比發達國家,從歸口管理的住建部到各級地方行業主管機構,我國對于商品房預售有嚴格的制度規定:

一是,預售獲批有“三個條件”,即繳清土地出讓金、取得規劃許可證、投入資金達到總投資的25%;

二是,預售有“受理-審核-許可-公示”的全套透明化流程;

三是,各地普遍有預售資金監管制度,即首付款、按揭貸款嚴格按照工程形象進度支付。

四是,我國還有嚴格的竣工交付驗收程序。從監管上看,我國預售門檻比英美日要高。

因此,根源不在預售本身,而在于監管執行上。

現實問題是,上面講的這個全鏈條的預售管理體系,并未得到有效的執行。比如,對于項目用款計劃,可以按照“地下結構完成、主體結構完成、竣工驗收備案、首次登記完成”等幾個環節設置資金使用節點。不到節點不能提取,這樣既緩解了資金鏈,又能確保專款專用。

以現售取代預售,開發商把房子建好了再出售,這樣就不會有任何爛尾的可能性。看似解決了問題,可以高枕無憂了,但事實上掩蓋了在預售全鏈條管理上的問題,也不符合前期投入大,資金周轉慢的地產開發模式。試想,既要保持高地價、保持賣地規模、保持開發投資規模,還不允許開發商過多融資,保持資金鏈安全,又要求現房銷售,這怎么可能呢?

凡注有"環球傳媒網"或電頭為"環球傳媒網"的稿件,均為環球傳媒網獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為"環球傳媒網",并保留"環球傳媒網"的電頭。