投資者認為10年期美債收益率反彈至2%的前景依然存在。看空美債市場的投資者在上周五疲弱的就業報告中發現了一個更深層的信息,這讓人們更加相信通脹壓力正在上升,可能會將利率提高到2019年以來的最高水平。

在TwentyFour資產管理CEO馬克·霍爾曼(Mark Holman)看來,4月份低于平均水平的就業數據表明,企業將需要提高工資,以吸引人們重返勞動力市場,他預計今年10年期美債收益率將突破2%。

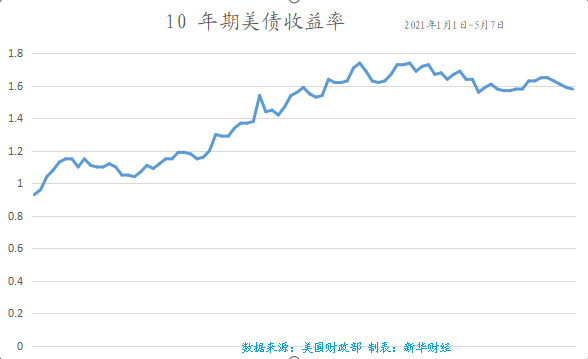

這一水平已成為市場和經濟恢復疫情大流行前常態的象征。上周五市場的劇烈波動表明,霍爾曼的觀點可能有其他原因。10年期美債收益率最初跌至兩個多月以來的低點1.46%,隨后又逆轉至周五(5月7日)的1.58%。與此同時,衡量通脹預期的一個關鍵市場指標飆升至2013年以來的水平。

霍爾曼說:“綜合來看,這證實了我對通脹有點緊張的看法。從債券持有人的角度來看,通脹風險更大。我們將看到美債收益率曲線更加陡峭,長期利率將進一步上升。

貝萊德最新的一期全球投資周報指出,經濟重啟范圍在逐步擴大,但不會導致利率大幅上升,但戰術配置上的風險依然存在。貝萊德認為,市場對未來幾個月的異常增長數據反應過度,市場考驗美聯儲維持上調利率落后于通脹指標的決心,可能會引起波動。雖然利率短暫大幅上升可能對新興市場資產構成挑戰,建議保持投資,隨著名義利率新常態的主題應對市場動蕩。

美債收益率上周五明顯趨陡,10年期和30年期國債收益率的漲幅高于短期國債收益率。表現不佳的部分原因可能是投資者將目光投向5月的第二周,屆時他們將需要消化美國財政部合計1260億美元的3年期、10年期和30年期國債及待定數量的5期短債的發行。此外,本周公司債的發行也很強勁,交易商預計將有400億至450億美元的發行。

美國勞工部統計局本周還將公布消費者價格指數(CPI)數據,預計該數據將會飆升,不過交易員可能會認為該數據是與上年同期的低迷水平相比較得出的,即所謂的基數效應。

就業報告中有跡象表明,不斷增長的需求可能已經給工資帶來了上漲壓力。4月份平均時薪較上年同期有所上升,但預計會有所下降。上周公布的另一項薪酬指標就業成本指數(employment cost index)錄得2007年以來最大季度漲幅。

10年期盈虧平衡利率是投資者預測未來10年消費者價格通脹率的一個指標。上周五,10年期盈虧平衡利率最初一度下跌,隨后飆升至2013年4月以來的最高水平,約為2.5%

總體而言,上周五的動蕩表明,有關債券市場前景的辯論仍在激烈進行。倉位發生重大變化的跡象似乎也加劇了波動性,并顯示出各方對收益率能漲到多高的看法不一。

派珀·桑德勒公司(Piper Sandler & Co.)董事總經理迪米特里奧斯•德利斯(Dimitrios Delis)指出,過去30年的數據顯示,10年期美債收益率每過10年都在繼續走低,這支持了他的觀點,即美債收益率不會下跌。

他表示:“債券市場牛市仍未受到影響。10年期美債收益率可以達到2%,但這是不可持續的。”

德利斯說,即使下周的CPI報告刺激利率的下意識躍升,這也可能是短暫的,這或為投資者提供了一個買入的機會。在最近的其他時期,需求激增限制了收益率上漲,比如3月底10年期國債收益率飆升至1.77%,仍然是去年的最高水平。

道富環球投資管理公司(State Street global Advisors)投資組合經理兼全球活躍固定收益業務主管馬特·奈斯特(Matt Nest)亦同意霍爾曼的觀點,即勞動力"供應緊張"抑制了上月的招聘,但他表示,他會在價格下跌時買入美債。

他擔心,美國正接近疫情大流行后經濟復蘇的“宏觀勢頭峰值”,包括人口結構在內的長期結構性力量將使利率保持在低水平。他一直在“購買國債以增加投資組合的久期。”

數據方面,本周需關注5月11日的NFIB小企業景氣數據;5月12日的JOLTS招聘數據、MBA抵押貸款申請、消費者價格指數、實際平均時薪等數據;5月13日的PPI、初請失業金人數數據;5月14日的美國零售銷售、進口/出口價格、彭博社5月美國經濟調查等數據。此外,還需關注本周幾位美聯儲官員的公開表態,包括芝加哥聯儲的查爾斯·埃文斯、紐約聯儲約翰·威廉姆斯、舊金山聯儲的瑪麗·達利、亞特蘭大聯儲的拉斐爾·博斯蒂克、費城聯儲的帕特里克·哈克、明尼阿波利斯聯儲尼爾•卡什卡利梅、美聯儲副主席克拉里達·理查德、圣路易斯聯儲的詹姆斯•布拉德、達拉斯聯儲的羅伯特·卡普蘭等。

一級市場方面,美國財政部本周一(5月10日)招標發行13周、26周短債(數量待定),5月11日招標發行580億美元3年期國債和42天現金管理國庫券(數量待定),5月12日發行410億美元10年期國債,5月13日招標發行4周、8周國債(數量待定),當天并發行270億美元30年期國債。

凡注有"環球傳媒網"或電頭為"環球傳媒網"的稿件,均為環球傳媒網獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為"環球傳媒網",并保留"環球傳媒網"的電頭。